Contribuinte que atualizar valor do imóvel em 90 dias vai pagar menos imposto na venda

Possibilidade consta em lei sancionada no início da semana que prevê a desoneração da folha de pagamentos

Empresas e pessoas físicas poderão atualizar o valor de seus imóveis até dezembro deste ano e pagar um imposto menor na venda e na transferência desses bens. A proposta foi sancionada na última segunda-feira como uma das medidas de compensação da desoneração da folha de pagamentos de 17 setores da economia e de municípios.

A mudança atinge donos de imóveis que terão um abatimento do imposto, mas será necessário quitar o tributo nos próximos 90 dias. Além disso, o impacto é gradual e a redução só será totalmente aproveitada se o imóvel for vendido daqui a 15 anos ou mais.

A regra também beneficia o governo, que pode ter uma arrecadação extra em 2024, ajudando na meta de zerar o déficit público neste ano. O Executivo não divulgou quanto pretende arrecadar com a medida, alegando que o valor depende da adesão dos contribuintes. Procurados, o Ministério da Fazenda e a Receita Federal não comentaram.

Atualmente, pessoas físicas pagam de 15% a 22,5% de Imposto de Renda sobre a valorização do imóvel quando vendem os bens – 15% valem para ganhos de até R$ 5 milhões. A tributação é cobrada sobre o ganho de capital, ou seja, sobre a diferença entre o valor do imóvel de quando foi comprado e o de quando foi vendido. Para as empresas, o Imposto de Renda é de 15% (podendo ter um adicional de 10% dependendo do porte), além da cobrança de mais 9% a título de Contribuição Social sobre o Lucro Líquido (CSLL) – somando uma carga de 34%.

Com a atualização, as pessoas físicas pagarão 4% sobre a valorização do imóvel nos próximos 90 dias. As empresas, por sua vez, vão pagar 6%, de Imposto de Renda, e 4% de CSLL. A quitação terá de ser feita nos próximos 90 dias, independentemente de quando for efetuada a venda. Ao aderir ao benefício, o contribuinte poderá ter um desconto no tributo quando o bem for negociado de fato.

A adesão ao dispositivo é opcional. Se não for feita nos próximos 3 meses, o imposto não é reduzido e a alíquota será cobrada normalmente na transação. “A ideia é trazer receita para a União e (oferecer) uma tributação vantajosa para aqueles que desejam fazer esse tipo de atualização, o que hoje é vetado e só acontece no momento da alienação (transferência)”, diz o advogado tributarista e professor do Centro Universitário do Pará (Cesupa) Carlos Schenato.

CÁLCULO

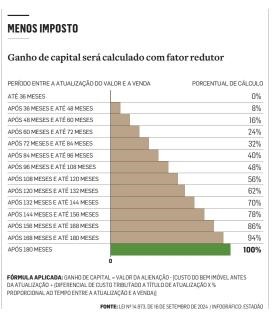

A lei muda a forma de cálculo do ganho de capital que serve como base para a cobrança do imposto. A alíquota do Imposto de Renda não muda. Com o passar dos anos, porém, a base tributável ficará menor e, consequentemente, o valor efetivo do tributo diminuirá.

O impacto da redução será integral se a pessoa ou a empresa vender o imóvel daqui a 15 anos ou mais. Se vender antes, o desconto será menor. A redução só começa a ser aplicada se a venda ocorrer três anos após a atualização. Quanto mais a pessoa demorar para transferir o bem, menos imposto ela pagará.

“A redução da tributação é o grande atrativo para que os contribuintes se sintam estimulados a fazer essa atualização. A lei privilegia as pessoas que ficam com os seus imóveis durante vários anos, principalmente acima de 15 anos”, afirma a advogada tributarista Mariana Ferreira. “Não é um mecanismo para aqueles investidores que compram e vendem imóveis para fazer disso um ganho.”

A Receita ainda deverá divulgar os prazos e os procedimentos para fazer a atualização dos valores dos imóveis. O prazo de 90 dias, porém, termina em 15 de dezembro. O Fisco ainda não se pronunciou sobre quando fará a regulamentação.

“Não sei até que ponto as pessoas estão dispostas a pagar impostos no Brasil. O prazo é curto e é preciso ver se elas estarão atentas a isso e se vão aderir”, diz Eduardo Natal, presidente do Comitê de Transação Tributária da Associação Brasileira da Advocacia Tributária (Abat).

DESONERAÇÃO

A nova regra sobre a cobrança de impostos na venda de imóveis está na lei que trata da desoneração da folha de pagamentos. Instituída em 2011, a medida vale para os 17 setores mais intensivos em mão de obra no País. Juntos, eles incluem milhares de empresas que empregam 9 milhões de pessoas. A medida substitui a contribuição previdenciária patronal de 20% incidente sobre a folha de salários por alíquotas de 1% a 4,5% sobre a receita bruta.

“A ideia é trazer receita para a União e uma tributação vantajosa para quem deseja fazer esse tipo de atualização, o que hoje é vetado”

Carlos Schenato

Advogado tributarista

“O prazo é curto e é preciso ver se elas estarão atentas a isso e se vão aderir”

Eduardo Natal

Presidente do Abat

Vantagem é maior para quem pensa em venda a longo prazo, dizem especialistas

Advogado tributarista diz que contribuinte que pretende fazer venda em 36 meses, por exemplo, não será beneficiado

Quanto mais tempo o contribuinte demorar para vender o imóvel, maior será a vantagem obtida com a nova regra que prevê o recolhimento de menos impostos para esse tipo de transação, disseram especialistas ouvidos pelo Estadão. De acordo com os analistas, é preciso, portanto, que haja planejamento.

Como exemplo: um contribuinte tem um imóvel que vale R$ 100 mil, e ele faz uma atualização no valor de R$ 50 mil. Se ele vender o bem por R$ 200 mil daqui a 10 anos, pagará um imposto efetivo de R$ 10,8 mil com base na nova lei. Se vender daqui a 15 anos, o tributo diminuirá para R$ 7,5 mil. Se não fosse a atualização autorizada pela norma, pagaria R$ 15 mil de Imposto de Renda (IR) na negociação.

“O contribuinte pessoa física pagará 4% de Imposto de Renda no momento da atualização. Se ele não alienar (vender) durante 15 anos, a única tributação vai ser essa. Se alienar antes, poderá haver uma cobrança adicional”, afirma o advogado tributarista e professor do Centro Universitário do Pará (Cesupa) Carlos Schenato. “Para aqueles que forem vender em até 36 meses, a atualização não vai fazer diferença porque serão tributados pela alíquota normal.”

Para a advogada tributarista Mariana Ferreira, a opção é atrativa para quem quer vender o imóvel no longo prazo. “Para as pessoas que têm um planejamento tributário e fiscal de longo prazo, é aconselhado fazer a atualização”, afirma ela. “Se eu atualizo hoje, e daqui a 10, 15 ou 20 anos eu transfiro o bem para outra pessoa ou vendo, é interessante porque eu reduzo o ganho de capital e vou acabar pagando menos imposto do que eu pagaria se não fizesse isso.”

A atualização, por outro lado, não é uma opção atrativa para quem tem um imóvel e não pensa em vendê-lo ou para quem adquiriu o bem recentemente. “Se não é um investidor, eu não vejo benefício”, diz a especialista.

É preciso prestar atenção também na data de compra do imóvel que será vendido. Para quem adquiriu o bem antes de 1988, a legislação já prevê fatores de redução de pagamento do imposto sobre o ganho de capital. “Os imóveis adquiridos entre 1970 e 1988 gozam de uma isenção até hoje no momento da venda; então, para a pessoa física, é preciso observar se o imóvel foi adquirido nessa época, porque pode ter um benefício até maior do que o da nova lei”, afirma Eduardo Natal, presidente do Comitê de Transação Tributária da Associação Brasileira da Advocacia Tributária (Abat).

Matéria – O Estado de São Paulo – 20.09.2024

Fonte: https://digital.estadao.com.br/o-estado-de-s-paulo/20240920/page/26/textview